一文看懂┃2022年智能家居市場發展概況

一、市場現狀

1.市場規模不斷擴大

2016-2020年我國智能家居市場規模保持在20%左右的年復合增長率,隨著智能家居產業不斷發展,2022年我國智能家居市場規模將超6000億元,這意味著中國將成為全球最大的智能家居市場消費國,或占據全球50%左右的智能家居市場消費份額。

2.國家政策大力支持

在市場需求大幅增長的同時,智能家居行業今年也迎來了諸多利好政策。

2022年4月發布的《中共中央國務院關于加快建設全國統一大市場的意見》明確提出要“推動統一智能家居、安防等領域標準,探索建立智能設備標識制度”。7月,商務部等13個部門聯合發布了《關于促進綠色智能家電消費若干措施》,提出支持智能家電持續發展,促進家電全產業鏈綠色高效轉型。廣東、北京、上海、合肥等地陸續推出扶持智能家居發展的利好政策。比如,《上海市促進智能終端產業高質量發展行動方案(2022—2025)》提出要培育千億級智能家居產業。

此外,工業和信息化部等四部門聯合發布的《推進家居產業高質量發展行動方案》提出,到2025年,在家居產業培育50個左右知名品牌、10個家居生態品牌,推廣一批優秀產品,建立500家智能家居體驗中心,培育15個高水平特色產業集群,以高質量供給促進家居品牌品質消費。

國家相繼出臺一系列政策,鼓勵智能家電與相關產業融合,豐富智能家電使用場景,為智能家居市場發展提供了良好的政策環境。

3.融資/上市熱潮

2022年智能家居產業進一步發展,獲得融資、IPO成功過會、重啟IPO等比比皆是。1月,歐瑞博率先打響2022智能家居融資“第一炮”總投資金額10億;GVS視聲完成A輪融資;凱迪仕完成C輪6億人民幣融資和獲得10億元綜合授信;德施曼完成D輪融資;海外智能家居品牌Cozyla完成4,000萬元人民幣首輪融資;瑞德智能在深交所創業板成功上市、箭牌家居正式登陸深交所主板、杭州螢石網絡股份有限公司發布招股意向書,擬登陸上交所科創板......

之所以出現扎堆融資或上市熱潮,充分證明了智能家居賽道正在高速發展,是企業為提升自身資金能力、品牌、市場地位等方面的競爭力做戰略擴張。

二、市場競爭格局

1.區域競爭格局

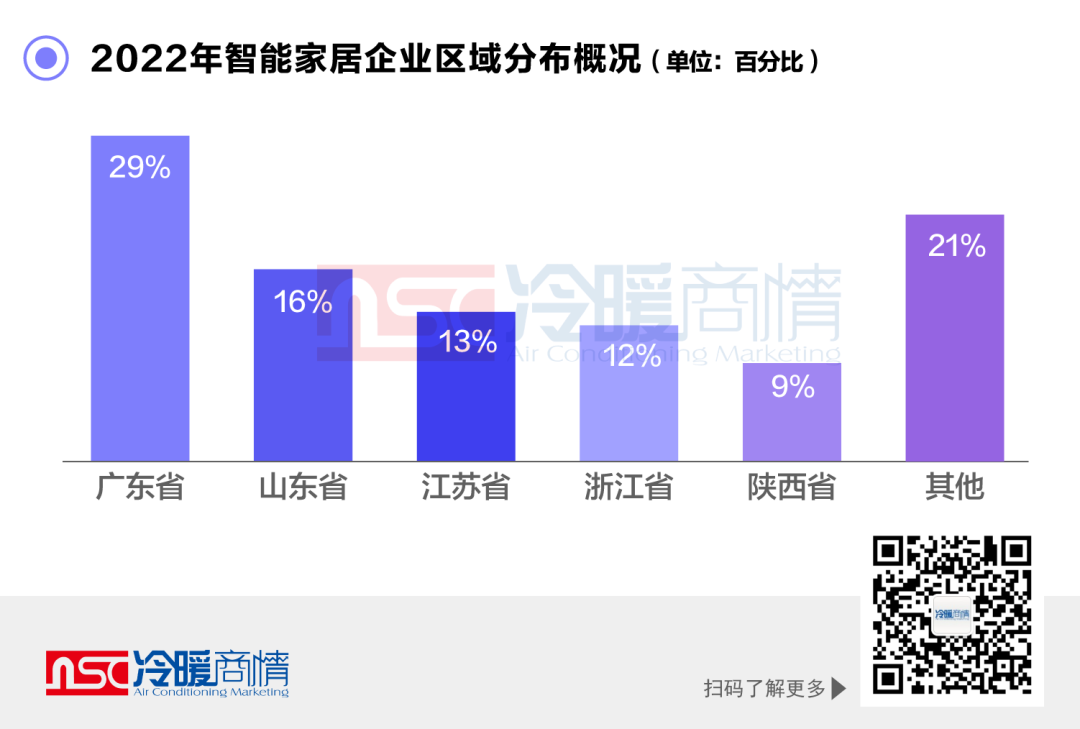

我國智能家居行業企業數量較多,從區域分布來看,企業數量最多的地區為廣東省,其次為山東、江蘇、浙江、陜西等,東南部地區整體分布更為集中。

從代表性企業分布來看,代表企業主要分布在北京、廣東、浙江、山東等地,具有良好的制造業和新興技術發展基礎,其中廣東省擁有華為、格力、歐瑞博、美的等多家領先企業。

2.企業競爭格局

中國智能家居行業市場份額較為集中,行業競爭激烈。隨著更多企業布局智能家居領域,行業競爭格局有望進一步集中。

按企業主營業務類型分,我國智能家居行業競爭派系可分為傳統家電企業、互聯網企業以及新興智能家居創新企業三派。傳統家電企業代表有海爾集團、海信家電、美的集團、格力電器等,它們具有供應鏈和銷售渠道,制造能力和品牌優勢突出;互聯網企業代表有小米集團、百度集團、阿里巴巴、華為等,技術和資金實力雄厚;新興智能家居創新企業主要有螢石網絡、歐瑞博、綠米聯創等智能家居專門企業以及其他行業參與者,其中新興智能家居創新企業業務類型專一,具有較高的成長性,但多為中小型企業,資金及渠道需求空間較大。

3.品類競爭格局

目前,智能家居主要分為三部分,分別為智能家居系統、智能設備、智能單品。智能家居系統主要起感應、鏈接以及控制等作用,智能單品更多的是對傳統家居產品賦予了智能化功能。從市場現狀來看,目前智能家居系統占智能家居的3.5%;我國智能家居設備占智能家居的8.2%;智能家居單品(家具、電器等)占智能家居的88.3%。

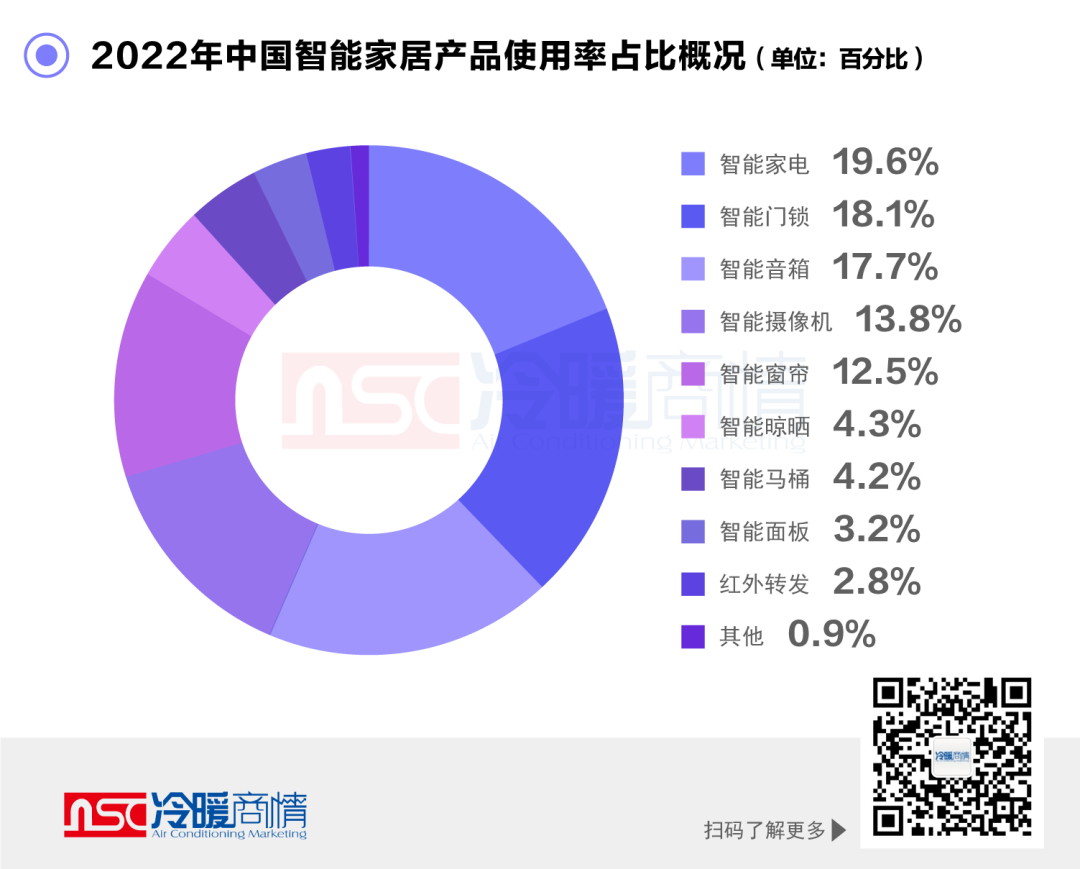

從細分市場來看,智能家電、智能門鎖、智能窗簾、智能音箱、掃地機器人等銷售規模整體呈增長趨勢。產品使用率統計情況中,智能家電使用頻率最高達19.6%。其次為智能鎖和智能音箱,分別占比18.1%和17.7%。

三、發展趨勢

1.從智能單品到全屋智能

在智能單品種類逐漸豐富之際,用戶對于場景化智能與整體解決方案的需求更加迫切,所以在某種程度上,“全屋智能”是用戶需求轉變之下的必然結果。今年全屋智能行業也迎來諸多利好政策。《中共中央國務院關于加快建設全國統一大市場的意見》明確提出,要推動統一智能家居、安防等領域標準,探索建立智能設備標識制度。

同時我們也看到,全屋智能市場已涌入許多重量級玩家。華為、小米等科技企業依靠技術積累紛紛入局,海爾、美的等傳統家電企業希望延續家居領域的市場份額優勢,外部百度、阿里等互聯網公司躍躍欲試。

2.Matter促進互聯互通融合發展

2022年11月,Matter1.0在國內成功發布,Matter1.0通過定義基于IP的應用層協議,可以很好地融合Thread、Wi-Fi、Ethernet底層通信協議,解決了設備兼容問題,為智能家居設備之間的互聯互通打下基礎,深刻改變了原有的智能家居芯片、模組、解決方案及設備模式。同時,Matter也不僅適用于智能家居領域,未來可能會成為物聯網“新時代”的驅動力之一,應用場景將得到進一步推廣。

開放、包容、互通的智能家居市場,將迎來大爆發的時代,在政策支持、技術應用及用戶需求帶動下,智能家居這片火熱的賽道,必然會迎來新的發展。未來還有更多的企業和資源轉向智能家居行業,皆因Matter打破了行業互聯互通的壁壘,AIoT將物聯網技術與人工智能相融合。

3.毫米波雷達技術等新型技術賦能產品體驗

在智能家居場景應用中,毫米波雷達技術將能夠極大激發人、設備、空間三者之間的連接與融合,極大助力多設備之間的關聯、互通和穩定。2022年華為推出了自有品牌的智能安防產品以及智能照明產品,其中便是毫米雷達波AI超感傳感器;綠米Agara的FP1已經上市,其升級快FP2也即將上市;螢石極光人臉視頻鎖Y3000FV內置5.8G厘米波雷達傳感器,它替代了紅外PIR傳感器,通過雷達偵測更加精準,走到門前人臉模組自動喚醒......

毫米波雷達技術并非是單一的技術構成,全屋智能產品組成中,基于毫米波雷達技術的傳感器能夠為眾多產品進行賦能升級。同時還能夠與AI+IoT等技術進行深度融合,提升其云端管理及數據處理能力,為產品創新帶來全新動力。